图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本文首发于老虎证券社区,为老虎证券用户投资心得分享。

图片来源于网络,如有侵权,请联系删除

昨晚上京东盘前发二季度财报,我粗略看了下基本也符合之前对京东的预期,早上起来发现京东成了昨晚中概股大涨中的异类跌了不少,也看到不少人都在哀叹。这两年慢慢修炼,尽可能使自己不要特别在意短期波动和回撤,更关注企业基本面的变化情况,个人一直有个观点就是只要基本面一直向好,业绩在稳健增长那么企业的市值,股价也都会往上走,即使短期有波动最终也回涨回来,当然前提是我们能够拿的住。

图片来源于网络,如有侵权,请联系删除

先来看看业绩上的问题

2017年第二季度业绩:净营收为932亿元人民币(折合137亿美元),同比增长43.6%,超预期的133亿美元;来自持续经营业务的净亏损为人民币2.87亿元(折合4230万美元),去年同期为1.276亿元。个人以为,昨晚的京东不涨反跌也是因为这个原因,就是在GAAP下的亏损。

看看营业成本和市场费用也就可以看出,本季度京东的收入成本为805.5亿元,同比增长43.7%,环比增长25.9%,均超过了总营收的增长速度(同比增长43.6%,环比增长22.3%)。相比一季度,京东在二季度的营销费用大幅增长至40.75亿,同比增长63.33%,环比增长50.43%,远远超过总营收的增长速度(同比增长43.6%,环比增长22.3%)。其实这个亏损也可以理解,因为我们能看到二季度京东应该是推动了史上规模最大的618活动,而且就活动期间交易额还和老对头阿里打过口水仗。

这份财报上也有很多亮点

1、在non-GAAP下连续5个季度实现盈利,营业收入和总交易额都是在40%以上的增长,虽然相对前两年的高增长已经回落不少,但是这个速度已经相当不错可以预见未来一段时间还是会继续保持的。还有一个需要关注的数据就是,自有现金流超过200%的增长,这意味着京东手上可调用的资金更加的充沛,在产业链上的话语权也越来越大。

2、其实我更关注的是活跃买家数量增长37%超过了2.5亿,已经到了阿里巴巴前一个季度活跃用户数量的一半了,这个数据还是非常重要的,在中国电商购买人去哪的渗透率决定了京东未来的业务走势,毕竟电商本质上还是流量的生意,没有流量其他都是白扯。

3、还有一个个人关注的指标是履约成本,本季度京东的履约成本为63.8亿,为六个季度以来最高,但与在线营销收入的比例却是六个季度以来最低:7.47%;其同比增速为38.5%,环比增速为9.02%,远低于总营收的增长速度(同比增长43.6%,环比增长22.3%),以及在线直销营收的增长速度(同比增长42.9%,环比增长22.4%)。履约成本占比越来越低其实也意味着当年刘强东力主自建物流体系的努力正在产生积极的效果,当年强大的物流体系也成了今天京东有力的竞争力。

个人一直的观点是财报上的数字其实只是结果,我们还要去看企业业务上发生的变化和布局,从这些方面去判断企业的情况和阶段。花了点时间梳理了下京东近期的动作,有助于我们更好地去看待京东未来的布局。

1、在流量上的布局,8月10日,京东与百度宣布达成全面战略合作,推出“京度计划”。这次合作主要包括三个方面:一、京东在手机百度的App内开设一级购物入口“京东**”;二、百度庞大的产品矩阵和用户群所产生的数据池,与京东的电商数据深度合作,帮助京东、京东的品牌合作伙伴、京东平台上的商家实现精准广告投放;三、通过导购分佣等模式展开内容电商合作,提升内容变现能力。“京度计划”是京东自“京腾计划”之后,又一次携手中国互联网行业巨头,再次获得顶级流量入口加持。基于各自最强资源和产品打造的智能化商业平台,“京度计划”是一个打通了覆盖百度全产品矩阵用户和2.365亿高价值活跃电商用户数据的高效电商营销解决方案。

京东现在除了拿下了腾讯微信的流量入口之外,还与百度和今日头条达成了战略合作,这也是京东之所以保持相对较高增长速度的原因之一。有源源不断的规模化流量来源。

2、发力B2B业务,16年底京东成立了新通路事业部,其实就是利用京东在采购上的优势和物流优势来服务中小便利店、夫妻店和小卖部,直接打破原来零售体系中多层及的代理分销体系,提升零售产业链的效率。有看到最新的报告,新通路事业部已经覆盖了超过50万家中小便利店,这块业务也只刚刚开始。

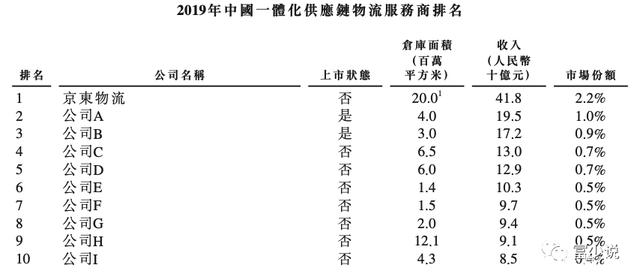

3、独立物流业务,17年上半年京东把物流业务独立出来,成立了京东物流集团。刘强东更是在财报会议上透露,今年京东来自第三方的物流收入将会超过6亿美元,明年这方面的增速预计可以达到将近100%。物流体系是京东的核心竞争力,独立出来有利于物流业务本身的发展,还能引入外部资本来助力物流体系的建设,一方面物流业务的可能成本京东未来盈利的一大部分另一方面还有拆分的可能性。

4、拆分金融业务,昨天的二季度财报里面是不包含京东金融业务的数据的,而这块业务的增长速度更快毛利更高。虽然已经没有京东金融的控股权,但是未来还有40%的收益权。

5、京东会员业务京东plus,这块业务在财报里面还没有体现,个人关注到这块也是二季度自己开通京东plus,确实发现有不少优惠和会员特权。毫无疑问,京东plus某种程度上是学习了Amazon prime会员,prime会员是Amazon 飞轮效应的最关键部分。从亚马逊来看,大力发展会员好处多多,一方面会员业务收入本身毛利非常高,现在粗略估计仅Prime会员就能为亚马逊带来80亿美元收入。另一方面,亚马逊Prime大幅增加用户粘性和忠诚度,刺激用户在平台购买更多商品和服务。相信随着京东plus的进一步推进,这块在未来京东业务体系里能发挥越来越大的作用。

上面是个人看到京东在业务上的一些布局和动向,这些业务很大可能都是未来的增长点。再来说说个人更看重的两个最基本面。

一个是强者恒强的大趋势,从16年开始大家就都能越来越清晰看到几大科技巨头在互联网领域的统治力,这些巨头手握大量用户流量和数据,领导者年富力强敏锐进取,组织弹性非常大,对于一切潜在的机会都毫不犹豫,这对创业公司不是好事但对大公司本身来说则是优势不断巩固的阶段。现在来看国内电商领域基本上也出现了这个局面,未来很长一段时间就是京东和阿里的二人转,二者互有差异化优势,当然现在看阿里规模远大于京东。但是京东自己品牌效应,物流体系的优势让它在用户心智里面也越来越强。

二是刘强东的回归,16年8月刘强东重新担任去职2年多的京东ceo,可以说这成了这轮京东开始增长的起点。这也是个人最看重的一点,掌舵人的因素。对于互联网领域来说,往往有两个巨大风险一个是变化太快错失应该抓住的机会,二是规模越来越患上大公司病,人才开始流失。这两者对互联网企业来说都是非常要命,行业变化太快跟不上趋势就要掉队,没有人才业务就起不来。所以对于领导人和掌舵人的要求非常的高,敏锐有决断力,同时有魄力打破原来的僵化机制,刘强东在过往其实也证明了他的远见和决断力,还有强悍的执行力。

所以,总的说来个人以为京东的基本面持续向好,战略布局清晰业务线明确,还是值得长期拿住的,我自己都犯过错,16年年中觉得京东有问题涨的慢,中间一度抛出。在今年上半年经过研究觉得还是可以长期拿住,所以又买回来,这一卖一买丢掉就是收益。当然不是说就没有风险,个人觉得未来一段时间最大的风险就是随着整体市场趋于理性,因为京东自身盈利能力的问题,对京东来说会有个估值切换,估值上可能会下来。当然,这还要看你从用多长的时间筑起来看京东了。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。

(责任编辑:曹婕)

推荐阅读: