国家金融监督管理总局近日印发《关于促进专属商业养老保险发展有关事项的通知》(下称“通知”),明确相关业务要求,进一步扩大经营专属商业养老保险业务的机构范围,正式将专属商业养老保险由试点业务转为常态化业务。

图片来源于网络,如有侵权,请联系删除

业内人士表示,随着专属商业养老保险转为常态化业务,在所有者权益、偿付能力、责任准备金覆盖率等方面符合监管要求的保险公司,均可申请开展专属商业养老保险。这意味着,参与该项业务的险企数量将增加。而专属商业养老保险目前又是对接个人养老金制度的主流保险产品,便意味着个人养老金保险产品供给也将迎来扩容。

图片来源于网络,如有侵权,请联系删除

经营细则明确 准入门槛高

图片来源于网络,如有侵权,请联系删除

专属商业养老保险指资金长期锁定用于养老保障目的,被保险人领取养老金年龄应当达到法定退休年龄或年满60周岁的个人养老年金保险产品。

此前,监管部门进行业务试点时只提出一些原则性要求,并未对准入机构门槛、业务经营细则进行明确。经过两年试点经验积累之后,通知在这些方面予以了明确,为险企常态化经营打下基础。

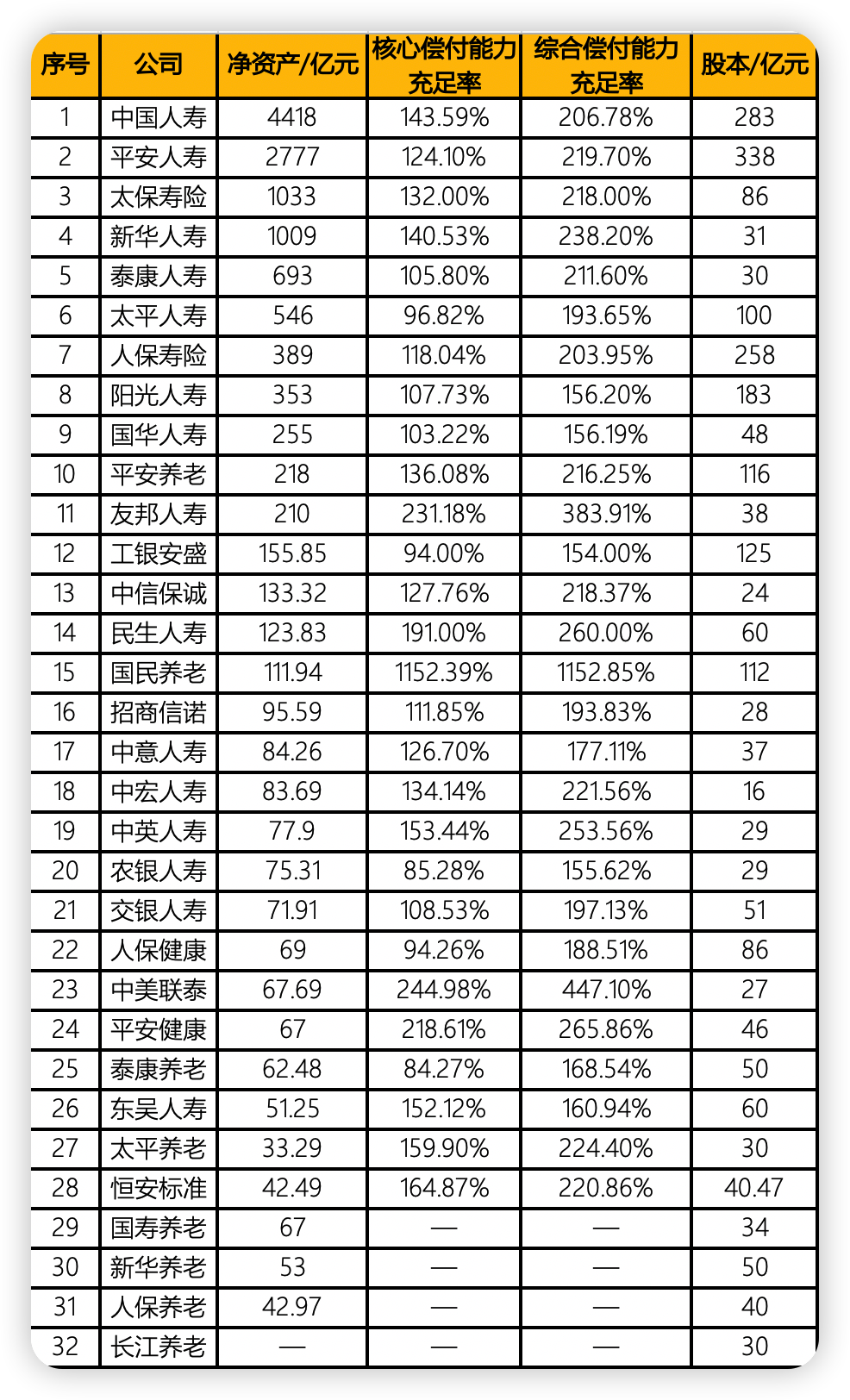

通知明确,险企经营专属商业养老保险需符合以下条件:上年度末所有者权益不低于50亿元且不低于公司股本(实收资本)的75%;上年度末综合偿付能力充足率不低于150%、核心偿付能力充足率不低于75%;上年度末责任准备金覆盖率不低于100%。养老主业突出、业务发展规范、内部管理机制健全的养老保险公司可豁免“上年度末所有者权益不低于50亿元”的规定。

业内人士表示,上述准入门槛较高,据测算,目前符合这些要求的保险公司有30多家。养老保障是一项长期业务,需要有耐心、有实力的保险公司长期经营,专属商业养老保险更要体现专门为养老服务的特性,因此监管部门对机构综合实力要求较高。

互联网销售放开经营区域限制

通知明确规范了专属商业养老保险账户管理、收益模式、投资组合转换功能、保险责任、退保要求、销售渠道等业务细节。

销售渠道方面,通知提出,在严格经营门槛的基础上,保险公司及接受其委托的商业银行通过官方线上平台宣传和销售专属商业养老保险的,应当符合互联网人身保险业务有关要求,并满足互联网保险销售行为可回溯管理要求。

险企人士表示,这意味着,专属商业养老保险可在商业银行和保险公司自营官网、手机银行等直销渠道销售。

“对于一些分支机构不够全面的中型、区域型保险公司,这一政策相当于放开了此类业务的经营区域限制。”险企人士表示。

通知对跨区域线上销售专属商业养老保险产品也提出了一些要求。根据通知,保险公司通过互联网渠道在未设立省级分支机构的区域销售专属商业养老保险产品,应当与具备相应线下服务能力的其他已开设分支机构的保险公司等机构合作,以有效履行保险责任并提供相关服务。

个人养老金保险供给有望扩容

自个人养老金制度实施以来,专属商业养老保险一直是对接个人养老金制度的主流保险产品之一。

据中国银保信披露,目前,对接个人养老金制度的保险产品共78款,其中多款为专属商业养老保险。“多数获准经营专属商业养老保险的公司,开发专属商业养老保险产品后,都将其作为个人养老金保险产品。”险企人士表示。

这主要有两方面原因:一是在产品形态和监管要求上,绝大多数专属商业养老保险产品符合个人养老金制度的要求,险企抢占个人养老金市场时不用改造,上架即用;二是试点过程中专属商业养老保险的收益表现较好,形成了一定市场口碑,可以帮助险企在市场竞争中打开局面。

据悉,专属商业养老保险采取“保证+浮动”的收益模式,提供稳健型、进取型两种风格账户供客户选择。根据各家保险公司披露的专属商业养老保险产品2022年结算利率,稳健账户结算利率约4.0%至5.15%,进取账户结算利率约4.5%至5.7%。

业内人士表示,在去年的市场环境下专属商业养老保险取得上述业绩实为不易,也充分体现了险资的长期配置与逆周期调节能力。通知要求保险公司为消费者提供一个以上的投资组合,并且具有转换功能,这进一步提高了消费者根据市场情况调整投资策略的灵活性。

“此前已就常态化经营专属商业养老保险征求意见,相关事项正式实施以后,预计符合条件的险企多数会开展这些业务。”业内人士表示,个人养老金保险产品供给也将扩容。

【责任编辑:任想】推荐阅读: